Obowiązkowe ubezpieczenie upraw rolnych to forma ochrony, która obejmuje najważniejsze gatunki roślin uprawnych – w tym zboża, kukurydzę, rzepak, ziemniaki czy buraki cukrowe – i zabezpiecza je przed skutkami zdarzeń losowych, takich jak grad, susza, powódź czy przymrozki oraz 5 ryzyk dobrowolnych huragan, deszcz nawalny, piorun, obsunięcie sie ziemi, lawina. Przeznaczone jest dla rolników prowadzących gospodarstwa powyżej 1 ha gruntów ornych, którzy korzystają z dopłat bezpośrednich. Dzięki wsparciu państwa nawet 65% składki pokrywa budżet, co sprawia, że polisa jest nie tylko obowiązkiem wynikającym z ustawy, ale też realnym wsparciem w ochronie źródła dochodu rolnika.

Ubezpieczamy uprawy dotowane takie jak:

zboża, gryka, kukurydza, rzepak, rzepik, ziemniaki, buraki cukrowe, gorczyca, słonecznik, konopie włókniste, len; chmiel, tytoń, bobowate grubonasienne, w tym soja, bobowate drobnonasienne, rośliny zielarskie, facelia; warzywa gruntowe, drzewa i krzewy owocowe, truskawki.

oraz Niepodlegające dotowaniu: rośliny okopowe przemysłowe i pastewne, oleiste z wyłączeniem rzepaku i rzepiku oraz słonecznika, ozdobne, sadownicze w szkółkach; rośliny włókniste z wyłączeniem konopi włóknistych, trawy, trwałe użytki zielone.

Forma ubezpieczenia dotowanego oznacza, że nawet 65% składki ubezpieczeniowej za polisę (umowę ubezpieczenia) finansowane jest w postaci dotacji z budżetu państwa.

Kiedy rolnik spełni obowiązek ubezpieczenia upraw?

Jeśli rolnik ubezpieczy co najmniej 50% powierzchni swoich upraw podlegających obowiązkowi ubezpieczenia od przynajmniej jednego z pięciu ryzyk obowiązkowych:

grad, powódź, susza, przymrozki wiosenne, ujemne skutki przezimowania (USP).

Wszystkie informacje o ponizej podanych aspektach możesz doczytać w Ustawie o ubezpieczeniach upraw rolnych i zwierząt gospodarczych :

- przedmiocie ubezpieczenia (rodzaje upraw i zwierząt które można objąć dotowanym ubezpieczeniem)

- zakres ubezpieczenia (ryzyka i ich definicje)

- okresy karencji

- wysokość franszyzy integralnej i redukcyjnej oraz udziału własnego

- maksymalna wysokość stawek taryfowych, których nie można przekraczać

- sposoby rozliczania dotacji z budżetem państwa

- wysokość dotacji do składki (maksymalnie do 65%)

- udział budżetu państwa w odszkodowaniach z tytułu suszy (60/40 powyżej 90% loss ratio)

Ubezpieczenie upraw rolnych 2025 do kiedy – okresy karencji w ubezpieczeniu

Początek odpowiedzialności zaczyna się od dnia następnego po zawarciu umowy ubezpieczenia przy czym:

- USP (ujemne skutki przezimowania) od 1 grudnia

- ryzyka suszy od 21 marca

- ryzyka przymrozków wiosennych od 1 kwietnia

USP – Ujemne skutki przezimowania 5 x W (Wysmalenie, Wymoknięcie, Wyprzenie , Wysadzanie roślin, Wymarznięcie).

Okres odpowiedzialności za szkody z tytułu wystąpienia poszczególnych ryzyk kończy się:

- a) z dniem 30 kwietnia – w przypadku szkód będących następstwem ujemnych skutków przezimowania;

- b) z dniem 30 czerwca – w przypadku szkód będących następstwem przymrozków wiosennych; 14 MP/OW220/2503

- z dniem 15 września – w przypadku szkód spowodowanych przez pożar

- z dniem 30 września – w przypadku szkód spowodowanych przez suszę

Ponadto okres odpowiedzialności dla poszczególnych upraw kończy się:

- 15 czerwca dla cebuli dymki

- 31 sierpnia rzepaku i rzepiku oraz owoców wiśni, czereśni i moreli;

- 15 września dla zbóż;

- 30 września dla chmielu i tytoniu

- 31 października dla ziemniaków, cebuli, owoców drzew i krzewów owocowych, z wyłączeniem owoców wiśni, czereśni, moreli i jabłoni, truskawek oraz roślin strączkowych

- 15 listopada dla kukurydzy

- 30 listopada dla buraków cukrowych, warzyw gruntowych z wyłączeniem cebuli, owoców jabłoni

Informacje na bazie OWU Ergo Hestia https://cdn.bsbox.pl/files/hestia/MWI7MDA_/6c5d14d32dcaf2f85795f03385ce9b96_documents.pdf

Kilka faktów na temat zmiany klimatu w latach 1990-2020 i ryzyk jakie stoją przed rolnikami w najbliższych latach.

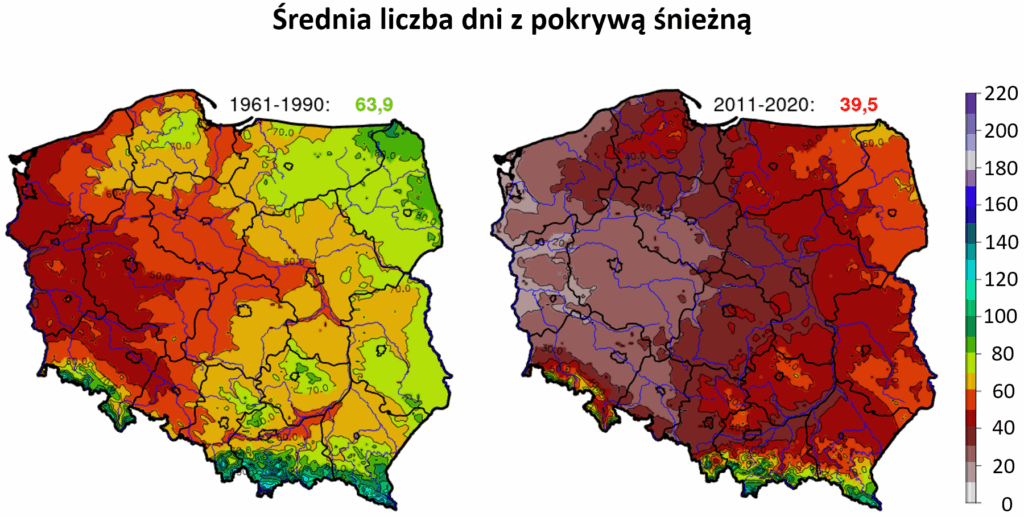

Spadek liczby dni ze śniegiem

Średnia liczba dni z pokrywą śnieżną w latach 1961–1990 wynosiła ok. 64 dni, a w latach 2011–2020 już tylko 39 dni.Oznacza to skrócenie zimy o ponad 1/3, co wpływa na retencję wody w glebie oraz warunki przezimowania roślin.Brak stabilnej pokrywy śnieżnej zwiększa ryzyko wymarznięć upraw i pogłębia susze wiosną.

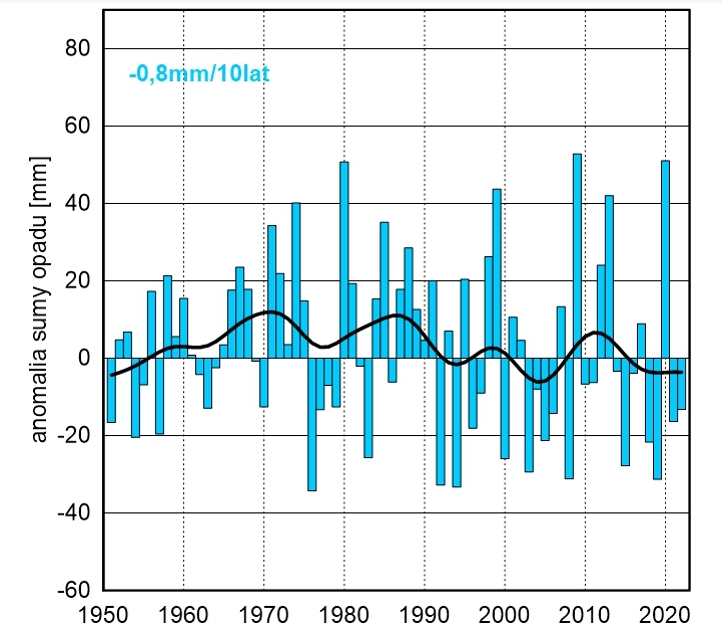

Opady – duża zmienność zamiast stabilności

Długoterminowy trend pokazuje niewielki spadek sumy opadów o ok. 0,8 mm na dekadę, ale najważniejsza jest nieregularność. Zamiast stabilnych deszczy częściej pojawiają się ekstremalne zjawiska: ulewy, gradobicia i okresowe susze.

Dla rolnictwa oznacza to większą nieprzewidywalność – raz nadmiar wody, raz jej dramatyczny brak.

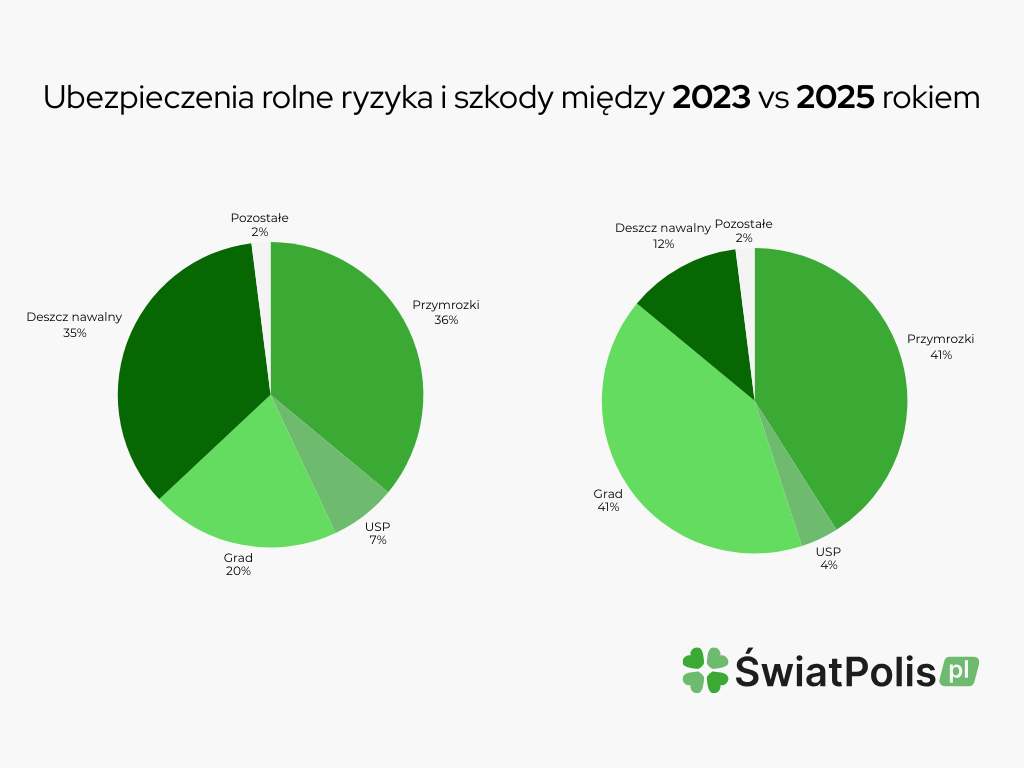

Analiza szkód z ubezpieczeń rolnych pokazuje wyraźne przesunięcie głównych zagrożeń:

- 2023 r. – dominował deszcz nawalny (35%) i przymrozki (36%), grad 20%.

- 2025 r. (prognoza) – wyraźny wzrost znaczenia gradu (41%) i przymrozków (41%), a spadek udziału deszczu nawalnego do 12%.

W praktyce oznacza to, że coraz częściej to zjawiska punktowe (grad, przymrozki), a nie rozległe powodzie czy nawałnice, będą największym źródłem strat.

Dane własne ze szkolenia Ergo Hestia